El Diseño de Los Planes de Compensacion

Diseñar o renovar un plan de compensación de ventas puede ser una tarea desafiante. Cualquier diseñador de planes que reciba esta responsabilidad lucha por sabe...

Diseñar o renovar un plan de compensación de ventas puede ser una tarea desafiante. Cualquier diseñador de planes que reciba esta responsabilidad lucha por saber cuándo y cómo abordar un proyecto tan importante. Estrategia Completa de Comisiones de Venta para una Empresa del Sector Retail Tomando Decisiones Sobre El Plan de Compensacion ¿Cada cuánto debería cambiar el plan de comisiones de venta para mantener el equipo de ventas motivado?

“Estos proyectos pueden adquirir vida propia”.

Incluso con una pequeña fuerza de ventas, la tarea de rediseñar el plan de compensación de ventas puede ser compleja, y el impacto de cometer un error significativo. Este capítulo organiza el proceso de diseño del plan de compensación de ventas introduciendo algunos términos importantes y resumiendo cuatro decisiones clave en el diseño del plan de compensación de ventas.

El mundo del diseño de planes de compensación de ventas tiene su propio lenguaje. Términos como incentivo objetivo, pago objetivo, mezcla de pago, pago variable, apalancamiento y pago en riesgo se usan con frecuencia, pero a menudo de manera inconsistente. Aquí, definimos la manera en que estos términos se usan a lo largo de este libro.

Decisiones Clave en el Diseño de Planes de Compensación por Incentivos

Decisión #1 - Nivel de Pago

Una primera decisión importante en el diseño de planes de compensación por incentivos de ventas es cuánto se debe pagar en total a los vendedores. Esta decisión tiene dos partes: el pago objetivo promedio para cada puesto de ventas, y cómo debe variar el pago total entre los vendedores (distribución de pagos) dentro de cada puesto.

Existen grandes diferencias en los niveles de pago de la fuerza de ventas a través de las industrias. Incluso hay diferencias en los niveles de pago dentro de la misma industria. Varios factores influyen en las decisiones de nivel de pago y distribución de pagos de una empresa, incluyendo:

- El nivel de causalidad y prominencia de la fuerza de ventas

- Valor en el mercado laboral

- Evaluación del valor del puesto por la empresa, historial de nivel de pago y presupuesto

- Variación en rendimiento, antigüedad y niveles a lo largo de la fuerza de ventas

- Cultura empresarial

Algunas empresas optan por liderar la industria en pago total para atraer a los mejores candidatos posibles. Otras eligen un nivel de pago total que es competitivo dentro de la industria y utilizan estrategias alternativas para atraer a los mejores talentos, como proporcionar un ambiente de trabajo favorable, colegas colegiados, un equipo de gestión efectivo, desarrollo profesional, una oportunidad significativa de avance y/o una cultura atractiva.

Decisión #2 - Mezcla de Salario-Incentivo

Una segunda decisión importante en el diseño de planes de compensación por incentivos de ventas es qué proporción del pago de un vendedor debería ser salario y qué proporción debería ser pago variable basado en el rendimiento.

Al igual que con el pago total, existe una variación significativa en la mezcla de salario-incentivo a través de las industrias. También existen diferencias dentro de la misma industria como resultado de variadas filosofías de gestión y culturas. Varios factores influyen en la decisión de la mezcla de pago, incluyendo:

- El proceso de venta de la firma y el papel de la fuerza de ventas

- El nivel de causalidad y prominencia de la fuerza de ventas

- La medibilidad de los resultados de la empresa y del cliente

- Normas de la industria

- Historia de la empresa, cultura y filosofía de gestión

La decisión de la mezcla de pago tiene un impacto significativo en la cultura de la fuerza de ventas e influye en el grado en que la gestión utiliza incentivos, en lugar de otros impulsores de la efectividad de la fuerza de ventas (por ejemplo, programas de motivación no monetarios y sistemas de gestión del rendimiento), para motivar y controlar la fuerza de ventas.

Decisión #3 - Medidas de Rendimiento

Una tercera decisión importante en el diseño de planes de compensación por incentivos de ventas es qué medidas deberían utilizarse para determinar el componente variable (y en menor grado el componente salarial) de la compensación de ventas. La mayoría de las empresas vinculan el pago por incentivo a los ingresos por ventas, pero también se pueden utilizar otras métricas como determinantes del pago por incentivo. Determinar la mejor medida de rendimiento a utilizar requiere examinar cuestiones tales como:

- ¿Debería el pago por incentivo determinarse por métricas de resultados (como ingresos de ventas, unidades, margen bruto, cuota de mercado y satisfacción del cliente) o por métricas de actividad (como el número de llamadas, propuestas o demostraciones)?

- ¿Debería el pago determinarse por el nivel absoluto de rendimiento, por el crecimiento respecto al año anterior, por el porcentaje de objetivo alcanzado, o por la clasificación frente a los pares?

- ¿Deberían las métricas utilizadas para los incentivos desglosarse por segmento de mercado, producto o canal?

- ¿Qué proporción del pago de la fuerza de ventas debería basarse en el rendimiento del equipo versus el rendimiento individual?

- ¿Con qué frecuencia deberían pagarse los incentivos?

Estas preguntas ayudan a definir cómo y en qué términos se compensa a la fuerza de ventas, influenciando directamente su motivación y alineación con los objetivos estratégicos de la empresa.

Decisión #4 - Relaciones Rendimiento-Pago

Una cuarta decisión importante en el diseño de planes de compensación por incentivos de ventas es determinar cómo debería variar el pago de incentivos de la fuerza de ventas con el rendimiento medido. Algunas decisiones importantes sobre la relación rendimiento-pago incluyen:

- ¿Debería la empresa adoptar un plan de comisiones (donde el vendedor gana un porcentaje especificado de cada venta) o un plan de bonos (donde se gana un bono solo si se alcanza un cierto nivel de ventas u otro objetivo)?

- ¿Debería el pago del plan acelerarse a medida que aumenta el rendimiento, o deberían las ganancias desacelerarse una vez que se haya alcanzado una meta u otro umbral?

- ¿Debería estar limitado el plan de incentivos?

- ¿Debería el plan pagar desde el primer dólar o a partir de una meta o alguna fracción de la meta?

- ¿Debería el pago del plan basarse en una única medida o en múltiples medidas?

Existen muchos factores que impulsan el diseño del plan de incentivos. La práctica industrial, la situación financiera de la empresa, las estrategias de marketing de productos, el proceso de venta de la empresa, la causalidad de la fuerza de ventas, la disponibilidad y precisión de los datos, y la cultura y filosofía de gestión de la empresa son todos factores importantes que los diseñadores de planes deben considerar.

Elementos para El Diseño del Plan de Compensación

Cada plan de compensación de ventas es la suma de decisiones tomadas acerca de estos elementos de diseño. Los elementos de diseño son los siguientes:

- Elegibilidad

- Compensación total en efectivo objetivo

- Mezcla de pago y apalancamiento

- Medidas de rendimiento y ponderaciones

- Distribución de cuotas

- Rango de rendimiento

- Períodos de rendimiento y pago

Las decisiones sobre estos elementos de diseño deben tomarse antes de seleccionar la fórmula apropiada. Todos los planes de compensación de ventas para puestos de representantes de ventas comparten estos mismos elementos de diseño. Una empresa puede construir un programa de compensación de ventas coherente adoptando un conjunto de principios de diseño para todos los elementos de diseño.

La gestión de ventas puede entonces aplicar estos principios de diseño a todos los puestos de ventas al construir planes de compensación de ventas específicos para cada puesto. De esta manera, la gestión de ventas crea un programa de compensación de ventas consistente en planes de compensación de ventas individuales, mientras que cada plan es consistente con los principios de diseño de la empresa.

Elegibilidad

¿Qué puestos deberían ser elegibles para la compensación de ventas? Hay muchos tipos diferentes de trabajos dentro del departamento de ventas. No todos deberían ser elegibles para participar en el plan de compensación de ventas. Establecer una política de elegibilidad laboral resolverá la confusión respecto a qué trabajos y sus titulares deberían participar en el programa de compensación de ventas.

Esta decisión sobre la elegibilidad en el plan de compensación de ventas no excluye a los trabajos no elegibles y sus titulares de participar en otros planes de incentivos como los de participación en ganancias, planes adicionales y planes de bonos de gestión.

Los criterios de elegibilidad más comunes requieren que los titulares de los puestos

- (1) tengan contacto con el cliente y

- (2) persuadan al cliente para actuar en beneficio financiero positivo para la empresa.

Por supuesto, esto incluiría a los vendedores, televendedores, representantes de ventas de canales y muchos otros personal de contacto con el cliente. Generalmente excluiría trabajos como el asistente del gerente de distrito o los gerentes de producto de la sede central.

Sin embargo, las empresas adoptan prácticas distintas a la mencionada anteriormente. Algunas empresas son más expansivas con sus reglas de elegibilidad; otras son más restrictivas. Independientemente, una empresa necesita establecer los criterios para la elegibilidad de la compensación de ventas. En ausencia de tal política, surgirá confusión continua sobre qué trabajos son o no son elegibles para la compensación de ventas.

Pago Total Objetivo

Los empleados de ventas que alcanzan el rendimiento esperado obtienen una compensación total en efectivo objetivo (CTEO). Dependiendo del rendimiento individual, algunos representantes de ventas ganarán más y otros ganarán menos.

Utilizando datos de encuestas y aplicando el juicio de la gestión, la gerencia establece una CTEO para cada puesto. La remuneración total para los trabajos de ventas incluye los siguientes componentes en efectivo y no en efectivo:

- Salario Base: La mayoría de los representantes de ventas reciben un salario base.

- Compensación de Ventas: La compensación de ventas es el pago variable vinculado al rendimiento de ventas.

- Beneficios: Los representantes de ventas participan en los programas de beneficios de la empresa.

- Concursos/SPIFs: La gerencia utiliza concursos adicionales y SPIFs, o fondos de incentivos de programas especiales, para recompensar esfuerzos especiales.

- Eventos de Reconocimiento: La mayoría de las empresas proporcionan un evento anual especial de reconocimiento para los vendedores destacados.

- Reembolso de Gastos: El reembolso de gastos cubre los costos de bolsillo de los representantes de ventas.

La compensación total en efectivo objetivo incluye tanto los componentes de salario base como de compensación de ventas. Excluye beneficios, concursos y/o spifs, eventos de reconocimiento y reembolso de gastos de ventas.

No Pagar de Más ni de Menos por el Rendimiento de Ventas.

Para los representantes de ventas, no se debe pagar significativamente más ni menos por el rendimiento de ventas en comparación con las prácticas del mercado. Un pago alto incurrirá en costos de ventas excesivos, mientras que un pago insuficiente elevará los costos en otras áreas como baja productividad, alta rotación y moral baja. Asegúrese de que las comparaciones de mercado sean consistentes con el rango de rendimiento de ventas al hacer coincidir los pagos esperados con los datos de la encuesta para el percentil 25, 50 y 75 de los montos de pago del mercado.

Establecer la CTEO correcta requiere recopilar datos precisos de pago externo y hacer juicios respecto a la equidad interna entre todos los trabajos de ventas y quizás otros trabajos dentro de la empresa. Algunas empresas prefieren tomar una posición de pago competitivo más agresiva en comparación con las tasas del mercado laboral, mientras que otras prefieren ser más conservadoras. Independientemente, la gerencia de ventas necesita revisar y gestionar la CTEO de manera consistente año tras año. Esto incluye capturar datos del mercado laboral externo de fuentes de encuestas confiables de manera anual y hacer los ajustes necesarios a los niveles de pago objetivo.

Mezcla de Pago y Apalancamiento

El salario base es la cantidad fija de compensación que reciben los vendedores, independientemente de cuánto vendan o qué tan bien se desempeñen a corto plazo.

El incentivo objetivo es la cantidad de dinero que la empresa espera que los vendedores ganen en pago variable (o pago por incentivo), incluidos bonos y/o comisiones.

La cantidad real de pago variable que cada vendedor gana depende de qué tan bien se desempeñe; el incentivo objetivo se basa en la predicción de la empresa de lo que debería ser ese rendimiento. El salario base más el incentivo objetivo a menudo se refiere como pago objetivo.

La mezcla de pago objetivo se refiere a la proporción del pago total objetivo que es salario base versus incentivo objetivo.

La mezcla de pago a menudo se expresa como el porcentaje de salario relativo al porcentaje de incentivo objetivo.

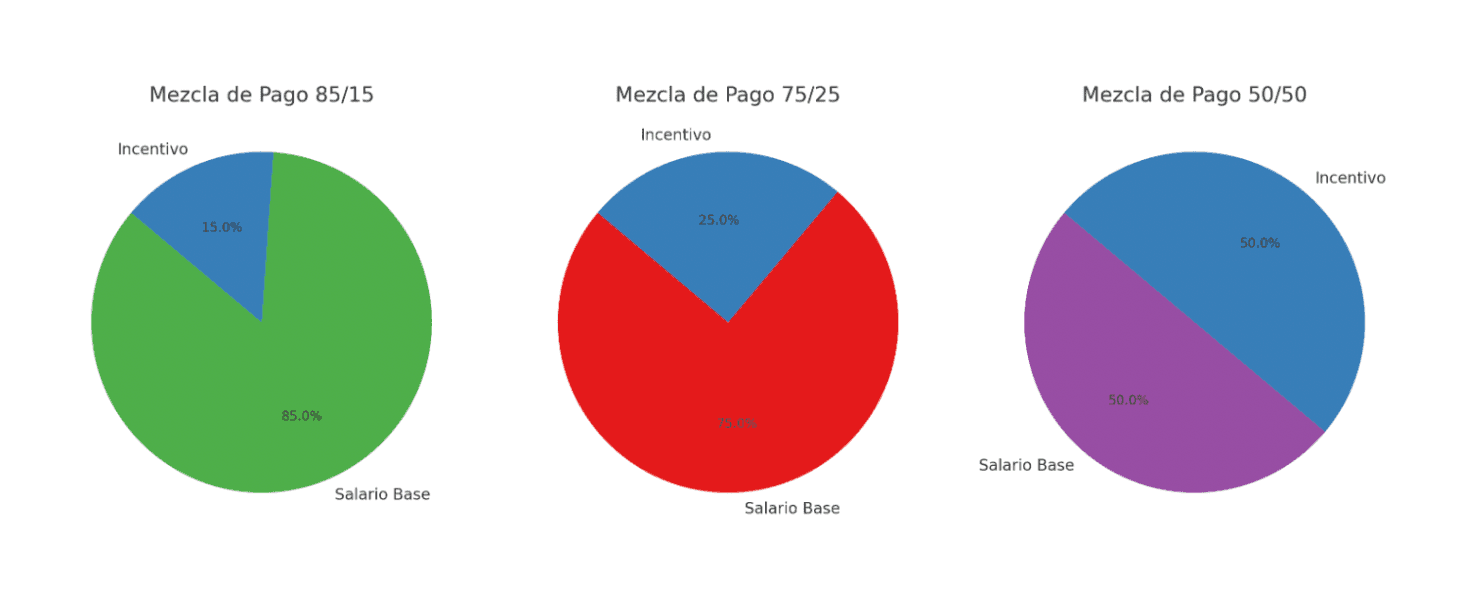

Por ejemplo, planes con una mezcla de pago objetivo de 85/15, una mezcla de pago objetivo de 75/25 y una mezcla de pago objetivo de 50/50.

Gráfica sobre Pay Mix (Mezcla de Pago):

Ahora, vamos a crear una gráfica que ilustre los diferentes tipos de mezcla de pago objetivo mencionados: 85/15, 75/25 y 50/50.

En el gráfico anterior, se presentan tres escenarios de “Mezcla de Pago” con las siguientes distribuciones:

- Mezcla de Pago 85/15: Esta distribución muestra que el 85% del pago objetivo proviene del salario base y el 15% del incentivo. Esto es típico en roles donde se desea estabilidad en el ingreso del vendedor, minimizando la proporción variable dependiente del rendimiento.

- Mezcla de Pago 75/25: En esta configuración, el 75% del pago objetivo es salario base y el 25% incentivo. Ofrece un balance un poco más inclinado hacia los incentivos, permitiendo mayor variabilidad en el ingreso basado en el rendimiento.

- Mezcla de Pago 50/50: Aquí, la mezcla es equitativamente dividida entre salario base e incentivo, indicando que el ingreso del vendedor depende significativamente tanto del salario fijo como del rendimiento en ventas.

Cada configuración de mezcla de pago tiene aplicaciones estratégicas dependiendo de la naturaleza del rol de ventas, la industria, y la estrategia de compensación de la empresa.

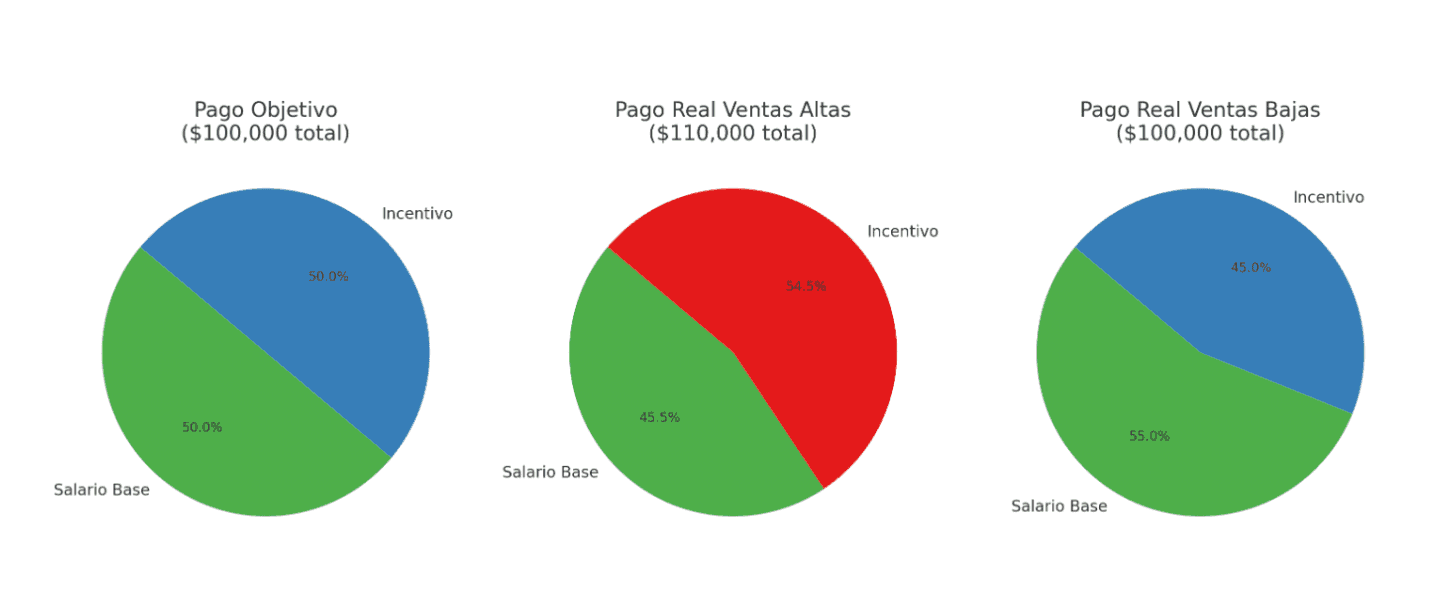

Es importante destacar que la mezcla de pago objetivo puede diferir de la mezcla de pago real. El plan de compensación de la empresa especifica la mezcla de pago objetivo. Sin embargo, la mezcla de pago real depende de qué tan bien se desempeñe la fuerza de ventas en relación con las expectativas.

Por ejemplo, supongamos que una empresa espera que su fuerza de ventas promedie $1 millón en ventas por vendedor. Cada vendedor recibe un salario base de $50,000 más una comisión del 5% sobre las ventas. Por lo tanto, el incentivo objetivo es de $50,000 ($1 millón × 5%), y el pago total objetivo es de $100,000 ($50,000 de salario base más $50,000 de incentivo objetivo). La mezcla de pago objetivo es de 50/50.

Ahora supongamos que la estimación de la empresa de $1 millón en ventas por vendedor resulta ser incorrecta y la fuerza de ventas realmente vende $1.2 millones por vendedor. Las ventas por encima de las expectativas podrían ser el resultado de varios factores, incluyendo un esfuerzo extraordinario de la fuerza de ventas, un cambio inesperado en el mercado, o una mala previsión inicial de ventas.

En este ejemplo, el incentivo real es de $60,000 ($1.2 millones × 5%), y el pago real es de $110,000 ($50,000 de salario base más $60,000 de incentivo). La mezcla de pago real es aproximadamente de 45/55.

De manera similar, si el desempeño de la fuerza de ventas está por debajo de la expectativa de $1 millón por vendedor, los vendedores ganarán menos que la cantidad de incentivo objetivo y la mezcla de pago real contendrá más del 50% de salario y menos del 50% de incentivo.

Gráficas sobre Mezcla de Pago Objetivo y Real:

Vamos a crear gráficos que ilustren la mezcla de pago objetivo y real en el escenario propuesto, mostrando ambos resultados.

En el gráfico anterior, se presentan tres escenarios de “Mezcla de Pago” para ilustrar las diferencias entre el pago objetivo y el pago real bajo distintas condiciones de venta:

- Pago Objetivo ($100,000 total): Este escenario muestra una mezcla de pago objetivo de 50/50, dividido equitativamente entre salario base ($50,000) e incentivo ($50,000). Este es el plan establecido por la empresa basado en las expectativas de ventas.

- Pago Real Ventas Altas ($110,000 total): Aquí, las ventas superaron las expectativas, alcanzando $1.2 millones por vendedor, resultando en un incentivo real de $60,000. Esto ajusta la mezcla de pago a aproximadamente 45/55, favoreciendo ligeramente al incentivo sobre el salario base.

- Pago Real Ventas Bajas ($100,000 total): Este es un escenario hipotético donde el rendimiento es menor que el esperado, y los vendedores ganan un incentivo de $45,000 con un salario base ajustado a $55,000 para mantener el total en $100,000. La mezcla de pago en este caso sería alrededor de 55/45, favoreciendo al salario sobre el incentivo.

Cada gráfico ayuda a visualizar cómo las variaciones en el desempeño de ventas afectan la proporción de salario e incentivo, reflejando la flexibilidad y la dinámica del plan de compensación basado en el rendimiento real.

También es importante señalar que los conceptos de pago objetivo y mezcla de pago objetivo son promedios entre todos los vendedores. Aquellos vendedores que tengan un buen desempeño ganarán más que el nivel de pago objetivo, mientras que los que tengan un desempeño deficiente ganarán menos que el nivel objetivo.

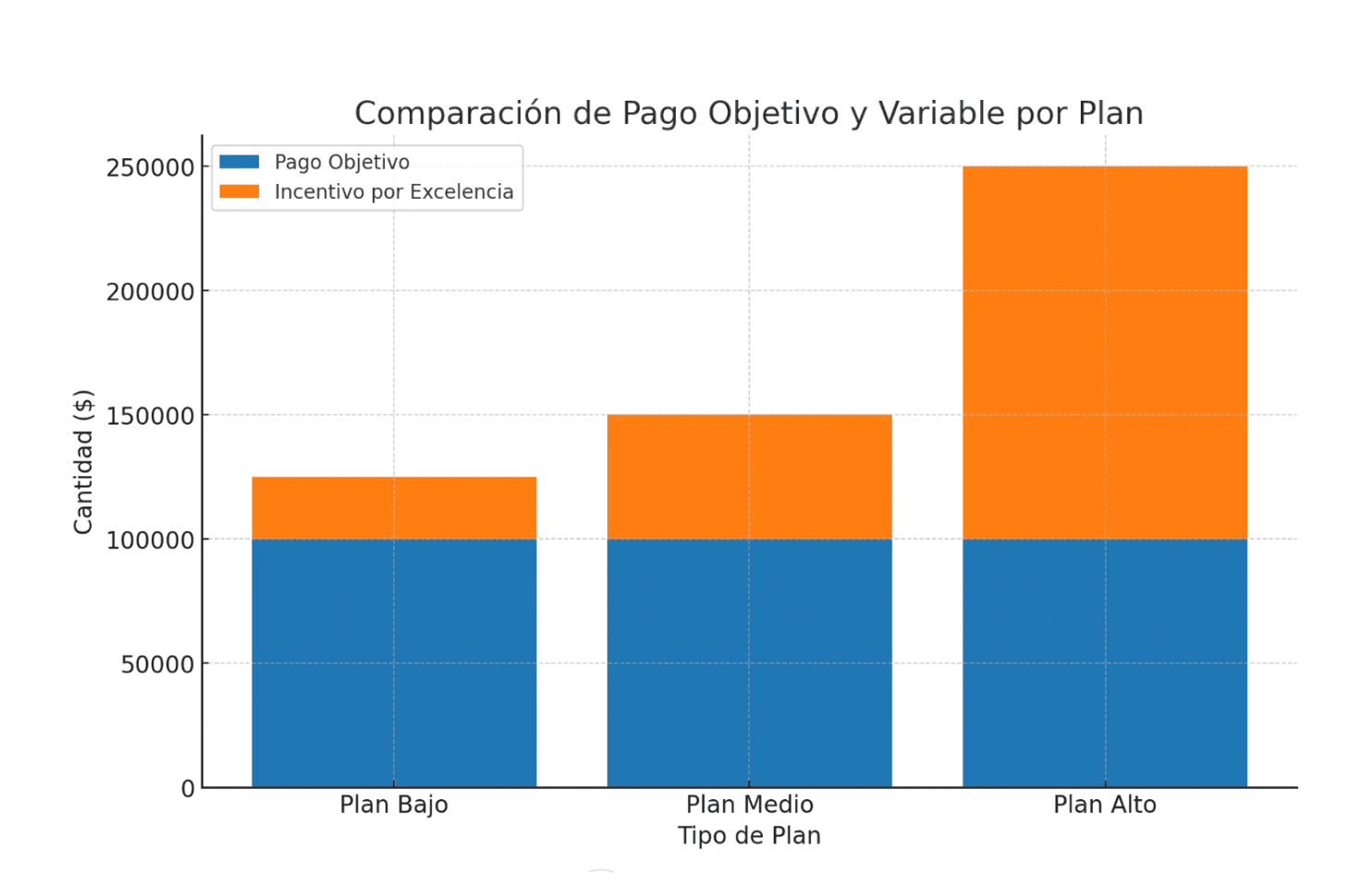

El incentivo por excelencia es la cantidad de pago por incentivo más allá del incentivo objetivo que se espera que ganen los mejores vendedores de la empresa (por ejemplo, aquellos en el top 5 al 10 por ciento de la fuerza de ventas).

El incentivo por excelencia es de $25,000 para el plan bajo, $50,000 para el plan medio y $150,000 para el plan alto. El incentivo por excelencia más el incentivo objetivo es el pago variable potencial que un vendedor puede ganar. Pago variable es otro término para el pago por incentivo; incluye todos los bonos y/o comisiones de la fuerza de ventas que varían con el rendimiento.

La mezcla de pago es una estadística que muestra cuánto pago variable la empresa desea proporcionar a su fuerza de ventas. Otra estadística útil, el múltiplo de apalancamiento, proporciona una medida de cuánto incentivo la empresa está dispuesta a proporcionar a sus mejores intérpretes.

El múltiplo de apalancamiento se define como la suma del incentivo por excelencia más el incentivo objetivo dividido por el incentivo objetivo.

Usando esta definición para los planes mostrados anteriormente:

- El plan de alto apalancamiento tiene un múltiplo de apalancamiento de 4 [($150 + $50)/$50]

- El plan de apalancamiento medio tiene un múltiplo de apalancamiento de 3 [($50 + $25)/$25], y

- El plan de bajo apalancamiento tiene un múltiplo de apalancamiento de 2.7 [($25 + $15)/$15].

Los planes de alto apalancamiento combinan una alta mezcla de pago variable con un alto múltiplo de apalancamiento. Tienen una significativa oportunidad de pago variable al alza. Un plan con bajo apalancamiento tiene una pequeña oportunidad de pago variable; esto ocurre cuando una porción sustancial de la mezcla de pago objetivo es salario y el incentivo por excelencia es pequeño.

Note que los tres planes de pago tienen el mismo pago total objetivo de $100,000. Sin embargo, los tres planes difieren enormemente en la cantidad de pago variable potencial y la cantidad de apalancamiento.

Note que hay una relación positiva entre el apalancamiento y la oportunidad total de pago. Un vendedor con un rendimiento excepcional gana solo $125,000 con el plan de pago de bajo apalancamiento. Sin embargo, se le garantiza ganar al menos $85,000, independientemente del rendimiento.

Por otro lado, un vendedor que logra resultados excepcionales bajo el plan de pago de alto apalancamiento tiene una ventaja mucho mayor, con ganancias por incentivos, ella puede ganar hasta $250,000, o cinco veces su salario base. Sin embargo, podría ganar tan poco como $50,000 si el rendimiento de su territorio es deficiente.

Normalmente, un plan de pago con un componente variable grande tendrá una mayor oportunidad de ganancias al alza pero menores ganancias garantizadas, mientras que un plan con un componente variable menor tendrá menos potencial de ganancias al alza pero una mayor garantía de ganancias.

Creación de Gráficos para los Múltiplos de Apalancamiento:

Vamos a crear un gráfico de barras apiladas que ilustre el pago objetivo y el pago variable potencial adicional (incentivo por excelencia) para los planes de pago bajo, medio y alto. Esta visualización permitirá comparar cómo se estructura la compensación en cada plan en términos de pago fijo y variable adicional basado en el rendimiento excepcional.

Detalles del Gráfico:

- Plan Bajo: $100,000 de pago total objetivo, con un incentivo por excelencia de $25,000.

- Plan Medio: $100,000 de pago total objetivo, con un incentivo por excelencia de $50,000.

- Plan Alto: $100,000 de pago total objetivo, con un incentivo por excelencia de $150,000.

Cada barra representará el pago objetivo ($100,000 para todos los planes) y el pago variable adicional máximo según el plan. Vamos a crear el gráfico.

En el gráfico de barras apiladas anterior, se muestra la composición del Pago Objetivo y el Incentivo por Excelencia para cada uno de los planes de compensación:

- Plan Bajo: Consiste en un pago objetivo de $100,000 y un incentivo por excelencia adicional de $25,000, lo que indica una oportunidad de ganancia total potencial de $125,000 para los mejores desempeños.

- Plan Medio: Tiene un pago objetivo de $100,000 con un incentivo por excelencia de $50,000, alcanzando un total potencial de $150,000 para el alto rendimiento.

- Plan Alto: Ofrece un pago objetivo de $100,000 más un significativo incentivo por excelencia de $150,000, resultando en un pago máximo potencial de $250,000 para los vendedores de élite.

Este gráfico ilustra claramente cómo los planes con mayores incentivos por excelencia ofrecen una recompensa considerablemente más alta por rendimientos excepcionales, motivando potencialmente a la fuerza de ventas a alcanzar niveles de venta superiores.

Medidas de Rendimiento y Ponderaciones

El arte de diseñar fórmulas efectivas de compensación de ventas reside en la disciplina de seleccionar y ponderar las medidas de rendimiento adecuadas. La selección de las medidas de rendimiento para su inclusión en el plan de compensación de ventas marca el punto donde la estrategia se traduce en tácticas.

Cuando la gestión de ventas selecciona una medida de rendimiento para el programa de compensación de ventas, el liderazgo de ventas sanciona oficialmente esa medida. Una vez que el equipo de liderazgo selecciona las medidas de rendimiento, el siguiente paso es establecer la importancia relativa de cada medida. Esto se hace ponderando las medidas de rendimiento. Los siguientes párrafos examinan conceptos relacionados con la selección y ponderación de medidas de rendimiento.

Selección de Medidas de Rendimiento La singularidad de cualquier compensación de ventas reside en sus medidas de rendimiento. Hay docenas de diferentes tipos de medidas de rendimiento, pero las más comunes y prácticas se dividen en cinco categorías principales:

- Medidas de producción de volumen: Las medidas de producción de volumen son las medidas de rendimiento más populares y apropiadas para fines de compensación de ventas. Las medidas de producción incluyen tres categorías: ingresos por ventas (compra, continuación, renovación y estimada), dinero en beneficios (margen bruto, margen de contribución) y artículos (unidades, o contratos).

- Medidas de efectividad de ventas: Las medidas de efectividad de ventas ayudan a mejorar los resultados de ventas al enfocar los esfuerzos de ventas en áreas de producto (equilibrio, mezcla, lanzamiento, venta cruzada, paquetes, soluciones), cuentas (nuevas, retenidas, penetración, crecimiento, recuperación), pedidos (tasa de cierre, tamaño, duración del contrato, linealidad y cuentas por cobrar), y gestión de precios (descuentos, rebajas, realización y cambio porcentual).

- Medidas de impacto al cliente: Las medidas de impacto al cliente evalúan la satisfacción de ventas (encuestas al cliente, número de quejas) y lealtad (persistencia de pedidos, cuota de mercado y puntuaciones de encuestas al cliente).

- Medidas de utilización de recursos: Las medidas de utilización de recursos confirman el uso efectivo de recursos, incluyendo las siguientes medidas: productividad (costo por dólar de pedido, carga de ventas de cuota), canales (éxito de socios, tasas de participación de socios, rendimiento de puntos de venta) y subordinados (para supervisores—rendimiento equilibrado, rotación y tasa de rampa de nuevos contratos).

Ponderación de Medidas de Rendimiento: La alta gerencia confirma la importancia de cada medida de rendimiento asignando una porción del 100 por ciento a cada una de las medidas.

Utilizar No Más de Tres Medidas de Salida en un Plan de Compensación de Ventas.

Los planes de compensación de ventas funcionan mejor con tres o menos medidas de rendimiento. Limitar las medidas de rendimiento asegura que aquellas seleccionadas reciban toda la atención de la fuerza de ventas. Utilice medidas de salida vinculadas a resultados de ventas reales y evite medidas de entrada como medidas de actividad previa a la venta, por ejemplo, número de llamadas de ventas o propuestas escritas. Ninguna medida única debe valer menos del 15 por ciento. La suma de las ponderaciones siempre equivale al 100 por ciento. Cada trabajo tiene su propio conjunto único de medidas de rendimiento y ponderaciones.

Distribución de Cuotas

La distribución de cuotas establece la dificultad deseada de las cuotas. Si las cuotas son demasiado fáciles, el plan de compensación de ventas podría pagar de más. Si las cuotas son demasiado difíciles, el programa de compensación de ventas podría pagar de menos.

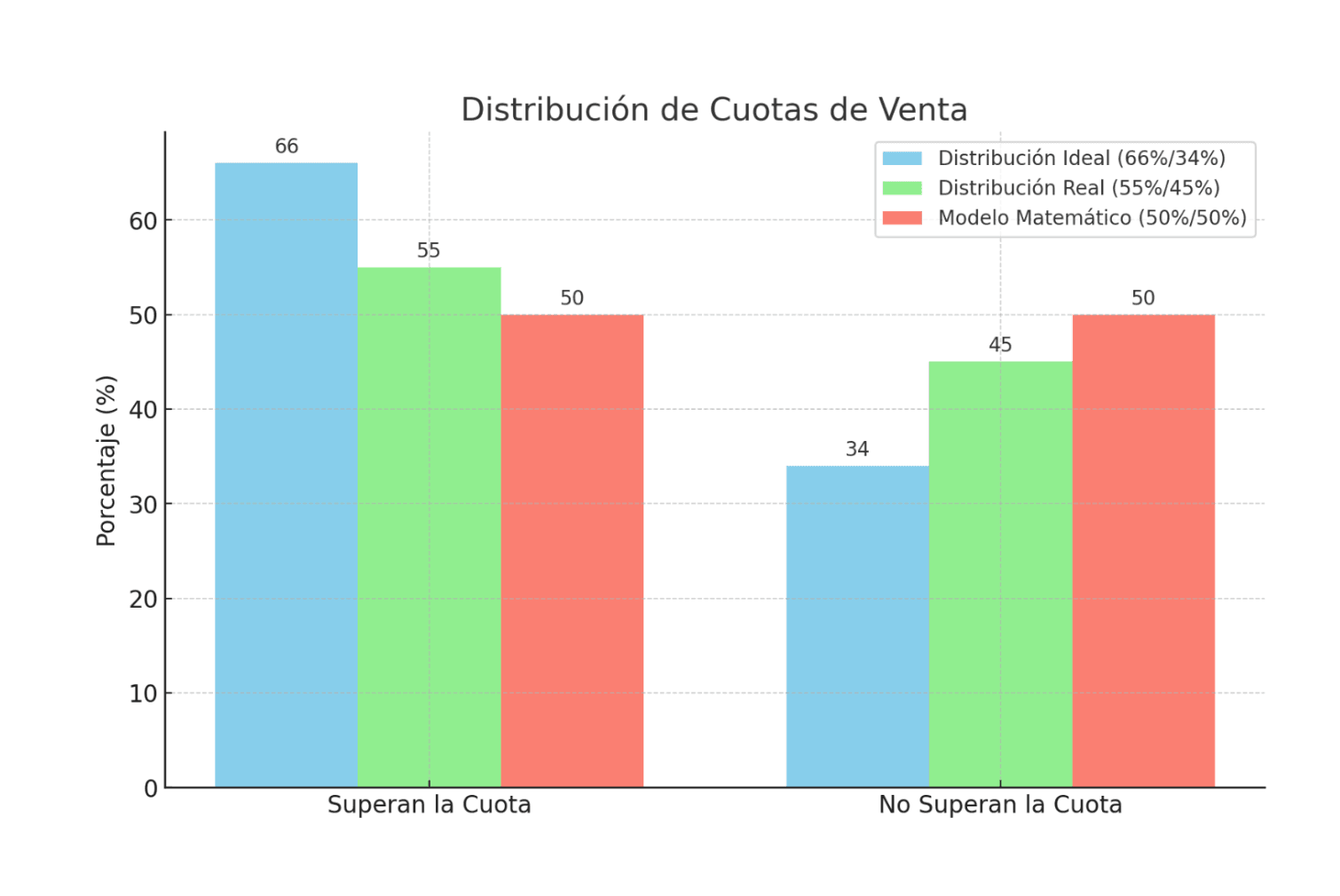

Un objetivo de distribución de cuotas preferido es tener dos tercios de los vendedores alcanzando y superando la cuota y un tercio no. Esta distribución de rendimiento permite la financiación cruzada del pago adicional a los de alto rendimiento mediante la transferencia de una parte del pago incentivo objetivo de los de bajo rendimiento a los de mejor desempeño. Esta distribución de dos tercios sobre la cuota y un tercio por debajo de la cuota es un resultado de distribución objetivo.

A lo largo de los años, la distribución puede estar sesgada en una dirección u otra; sin embargo, a largo plazo, la distribución preferida debería favorecer la división de dos tercios superando la cuota y un tercio no superándola.

Un modelo matemáticamente más riguroso podría sugerir un objetivo de distribución de cuotas 50/50, con el 50 por ciento superando la cuota y el 50 por ciento no alcanzando la cuota para asegurar que la financiación cruzada de los que están por debajo de la cuota y los que están por encima de la cuota esté equilibrada.

Sin embargo, debido al uso de umbrales y el impacto de las terminaciones, el modelo de dos tercios versus un tercio parece proporcionar el equilibrio adecuado de financiación cruzada. La mayoría de las empresas informan una práctica real de aproximadamente el 55 por ciento del personal de ventas alcanzando y superando la cuota, un número por debajo del objetivo preferido del 66 por ciento.

Para ilustrar visualmente los conceptos discutidos en los párrafos anteriores, crearemos una gráfica que muestre la distribución de cuotas y cómo afecta el rendimiento del personal de ventas. La gráfica representará el modelo ideal de dos tercios de los vendedores alcanzando y superando la cuota versus un tercio que no lo hace, y comparará esto con un modelo 50/50 para mostrar cómo la distribución de cuotas puede influir en la compensación general del equipo de ventas.

Conceptos a Representar en la Gráfica:

- Distribución Ideal (66%/34%): Dos tercios superan la cuota y un tercio no la supera.

- Distribución Real Reportada (55%/45%): Más cerca de la mitad del equipo supera la cuota.

- Modelo Matemático Riguroso (50%/50%): Un balance exacto entre quienes superan y no superan la cuota.

Vamos a proceder a crear la gráfica que refleje estas distribuciones.

En la gráfica presentada, se comparan tres modelos de distribución de cuotas para personal de ventas:

- Distribución Ideal (66%/34%): Representada en color azul celeste, este modelo sugiere que dos tercios de los vendedores superan la cuota establecida, mientras que un tercio no la alcanza. Este es el modelo preferido ya que promueve un balance entre motivación alta y desafío realista, permitiendo una financiación cruzada efectiva de las compensaciones.

- Distribución Real Reportada (55%/45%): Mostrada en color verde claro, refleja la práctica actual en muchas empresas donde aproximadamente el 55% de los vendedores superan la cuota. Este porcentaje está por debajo del objetivo ideal, lo que podría indicar que las cuotas están posiblemente establecidas demasiado altas o que la capacidad de venta está siendo subestimada.

- Modelo Matemático Riguroso (50%/50%): En color salmón, este modelo teórico propone una división equitativa donde la mitad de los vendedores superan la cuota y la otra mitad no. Este modelo es útil para mantener un balance estricto pero puede no ser adecuado en todas las industrias o contextos, ya que puede no reflejar adecuadamente las variaciones en el desempeño individual y las condiciones del mercado.

La selección adecuada de la distribución de cuotas es fundamental para asegurar que el plan de compensación de ventas sea tanto motivador como justo, alineando los intereses del personal de ventas con los objetivos financieros de la empresa. El ajuste y la revisión periódica de estos objetivos son cruciales para mantener la competitividad y efectividad del equipo de ventas.

Rango de Rendimiento

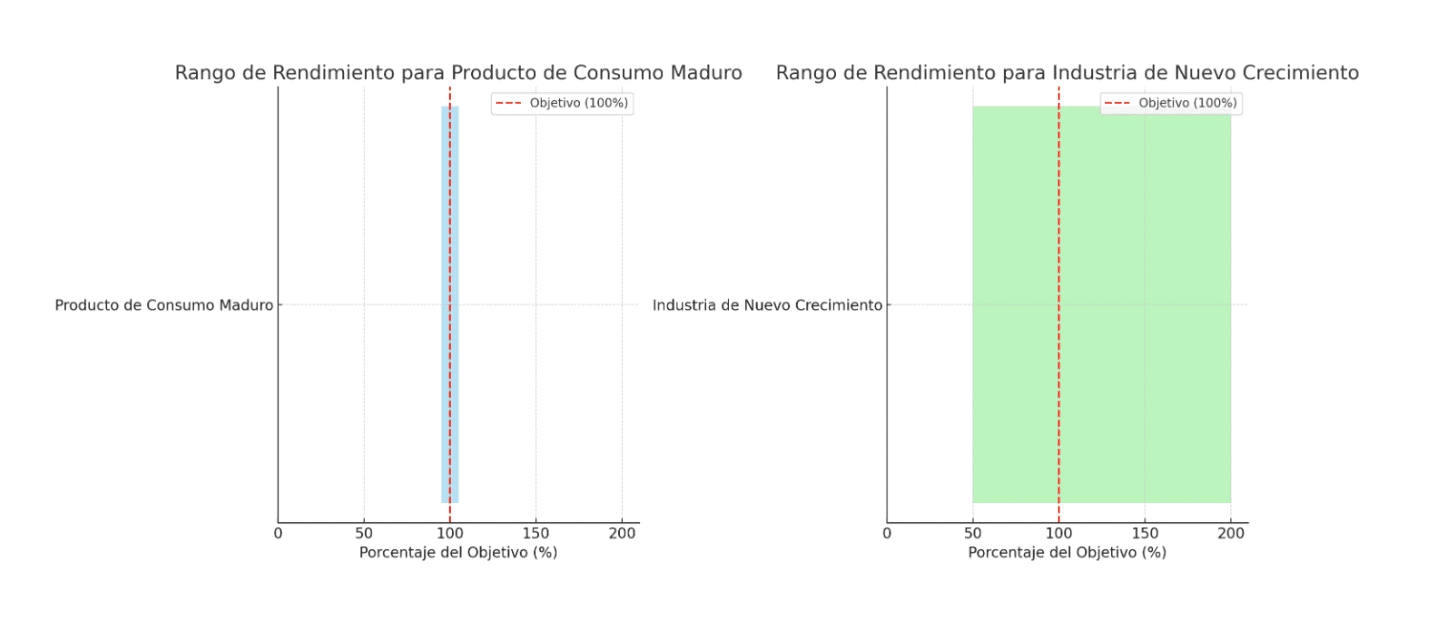

El rango de rendimiento especifica la dispersión baja y alta de rendimiento para fines de pago. El punto bajo de este rango representa un rendimiento mínimo, donde un rendimiento por debajo de este nivel no debería recibir pago por incentivo. El punto alto de este rango representa un rendimiento excelente, donde un rendimiento sobresaliente debería recibir un pago sobresaliente, como un apalancamiento de 3×.

El rango de rendimiento de una medida difiere de una medida a otra, de un trabajo a otro, de una empresa a otra, y de una industria a otra. Como ejemplo, el rango de rendimiento para un producto de consumo establecido es normalmente muy estrecho. Es improbable que los vendedores vendan más del 105% del objetivo. Del mismo modo, la posibilidad de caer por debajo del 95% del objetivo también es remota.

Los productos de consumo maduros tienen un rango de rendimiento muy predecible y estrecho. Por otro lado, las industrias de nuevo crecimiento podrían tener un rango de rendimiento muy amplio. Como ejemplo, las ventas del 200% por encima del objetivo podrían ser la norma para un rendimiento excepcional, mientras que el 50% del objetivo podría considerarse un rendimiento mínimo típico.

Cada medida de rendimiento tiene su propio rango de rendimiento. La gestión de ventas puede determinar mejor el rango de rendimiento para una medida dada examinando su rango histórico.

Creación de Gráficos:

Crearemos dos gráficos que representen visualmente los rangos de rendimiento discutidos:

- Un gráfico para un producto de consumo maduro con un rango de rendimiento estrecho (95-105% del objetivo).

- Un gráfico para una industria de nuevo crecimiento con un rango de rendimiento amplio (50-200% del objetivo).

En los gráficos presentados, se ilustran los rangos de rendimiento para dos tipos de industrias:

- Producto de Consumo Maduro: Este gráfico (a la izquierda, en azul celeste) muestra un rango de rendimiento muy estrecho del 95% al 105% del objetivo. Esto refleja la predictibilidad y la estabilidad en las ventas de productos maduros, donde los cambios dramáticos en el rendimiento son poco probables y las expectativas de venta están bien establecidas.

- Industria de Nuevo Crecimiento: El gráfico de la derecha (en verde claro) expone un rango de rendimiento mucho más amplio, del 50% al 200% del objetivo. Este amplio rango indica la volatilidad y las oportunidades de crecimiento significativas en industrias emergentes, donde los vendedores pueden tener rendimientos extremadamente variados debido a la naturaleza innovadora y menos predecible del mercado.

Cada barra horizontal representa el espectro de rendimiento esperado para vendedores dentro de esas industrias, con la línea roja discontinua marcando el objetivo de rendimiento base del 100%. Estos gráficos ayudan a visualizar cómo la gestión de ventas debe adaptar las estrategias de compensación para adecuarse a las características específicas del sector y la madurez del producto ofrecido.

Periodos de Rendimiento y Pago

Los periodos de rendimiento y los periodos de pago trabajan conjuntamente. La gestión de ventas establece el periodo de rendimiento para cada medida de la fórmula: la longitud de tiempo entre periodos de medición de rendimiento. Este intervalo de tiempo puede ser una semana, un mes, un trimestre, o incluso tan largo como un año. Ciclos de ventas más cortos generalmente tienen periodos de rendimiento más cortos; ciclos de ventas más largos generalmente tienen periodos de rendimiento más largos.

El periodo de pago determina cuándo ocurre el pago del incentivo. Normalmente, el periodo de rendimiento y el periodo de pago son los mismos, por ejemplo, medidos y pagados trimestralmente. Adicionalmente, los periodos de rendimiento y/o pago pueden ser discretos o acumulativos.

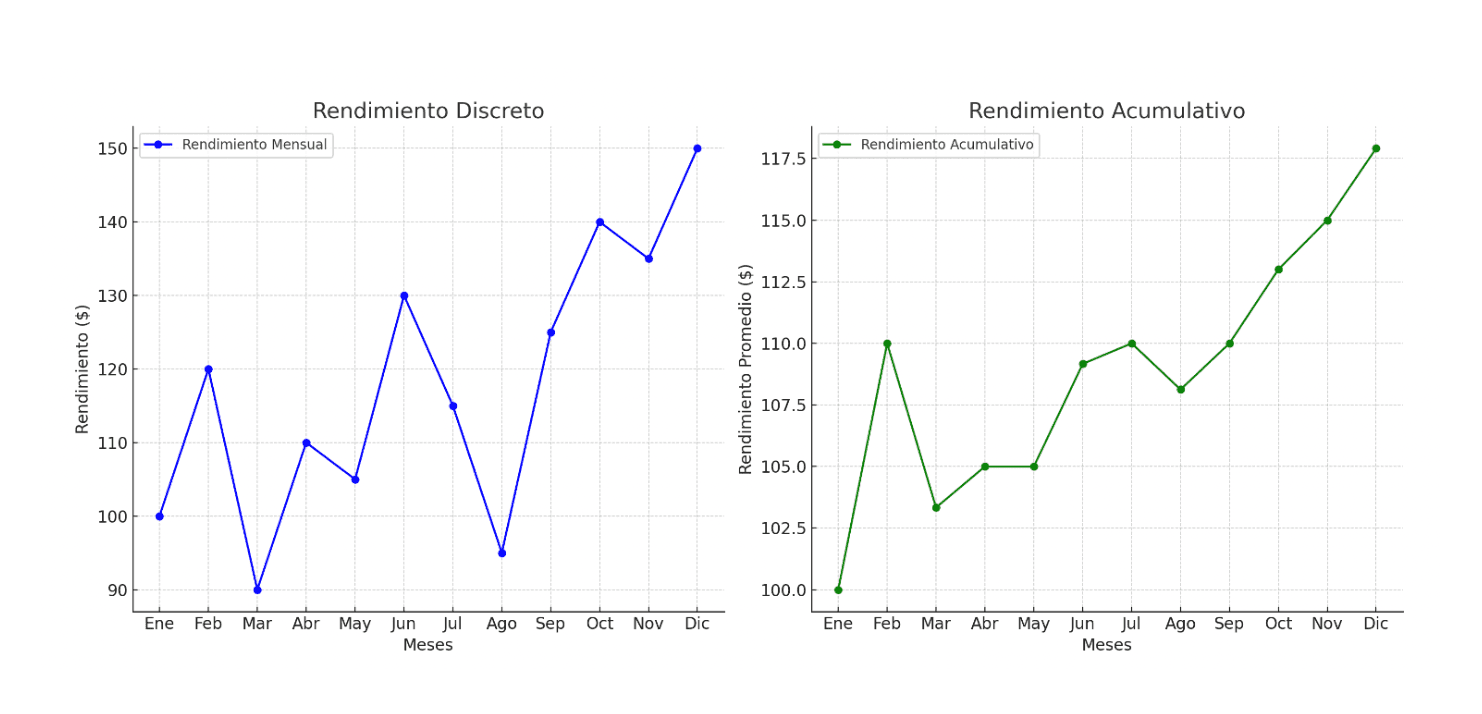

- Discreto: Los periodos de rendimiento/pago discretos se consideran independientes para fines de medición y pago. Por ejemplo, un plan de compensación de ventas que paga “mensual discreto” trata cada mes como un periodo de medición y pago independiente. El rendimiento de meses anteriores o futuros no afectará el pago de un mes individual. Utilice periodos de medición discretos menores que anuales cuando los ciclos de ventas son cortos y el personal de ventas no tiene flexibilidad o motivación propia para mover pedidos de un periodo a otro.

- Acumulativo: Utilice un periodo de rendimiento/pago acumulativo cuando desee que el vendedor sea pagado en intervalos más frecuentes que el periodo de medición final. Como ejemplo, “pagado trimestralmente sobre el rendimiento acumulado hasta la fecha del año” proporciona pagos cada trimestre basados en el rendimiento hasta la fecha del año.

Como el periodo acumulado hasta la fecha, los periodos de rendimiento/pago, el vendedor siempre lleva la responsabilidad del rendimiento hasta la fecha del año aunque los pagos se realicen sobre una base trimestral.

Cada trimestre, se calculan el rendimiento hasta la fecha del año y el incentivo. Para realizar los pagos trimestrales, se restan los pagos trimestrales anteriores del monto hasta la fecha del año antes de hacer el pago final del trimestre. Un plan de compensación de ventas podría tener varios componentes de fórmula. Algunos podrían pagarse con un periodo de rendimiento/pago discreto, mientras que otros podrían pagarse con un periodo de rendimiento/pago acumulado hasta la fecha.

Creación de Gráficos:

Vamos a crear gráficos que representen visualmente los conceptos de periodos de rendimiento y pago “discreto” y “acumulativo”. Esto ayudará a ilustrar cómo estos métodos influyen en la planificación y compensación de ventas.

En los gráficos presentados, se ilustran dos métodos de calcular y pagar rendimientos en un plan de compensación de ventas: Discreto y Acumulativo.

- Rendimiento Discreto (Gráfico Azul a la Izquierda):

- Este gráfico muestra el rendimiento mensual medido y pagado de manera independiente cada mes.

- Cada punto representa el rendimiento de un mes específico, tratado como un período de pago independiente.

- Este método es adecuado para ciclos de ventas cortos donde las actividades de venta se completan dentro de períodos mensuales y no hay beneficios en acumular resultados de un mes a otro.

- Rendimiento Acumulativo (Gráfico Verde a la Derecha):

- Este gráfico representa el rendimiento promedio acumulativo mes a mes.

- Cada punto muestra el rendimiento promedio hasta ese mes, acumulando todos los meses anteriores del año.

- Este método beneficia a los vendedores al permitirles acumular rendimientos para alcanzar cuotas o objetivos anuales, suavizando las variaciones que pueden ocurrir en periodos discretos cortos.

Estos métodos reflejan diferentes filosofías de gestión y pueden ser seleccionados basados en la naturaleza de la industria, el producto y los ciclos de venta asociados. Los periodos de rendimiento y pago acumulativos son especialmente útiles en industrias con grandes negociaciones o ventas que pueden tardar varios meses en cerrarse, permitiendo que los esfuerzos de ventas se evalúen en el contexto de un objetivo anual en lugar de rendimientos mensuales posiblemente erráticos.

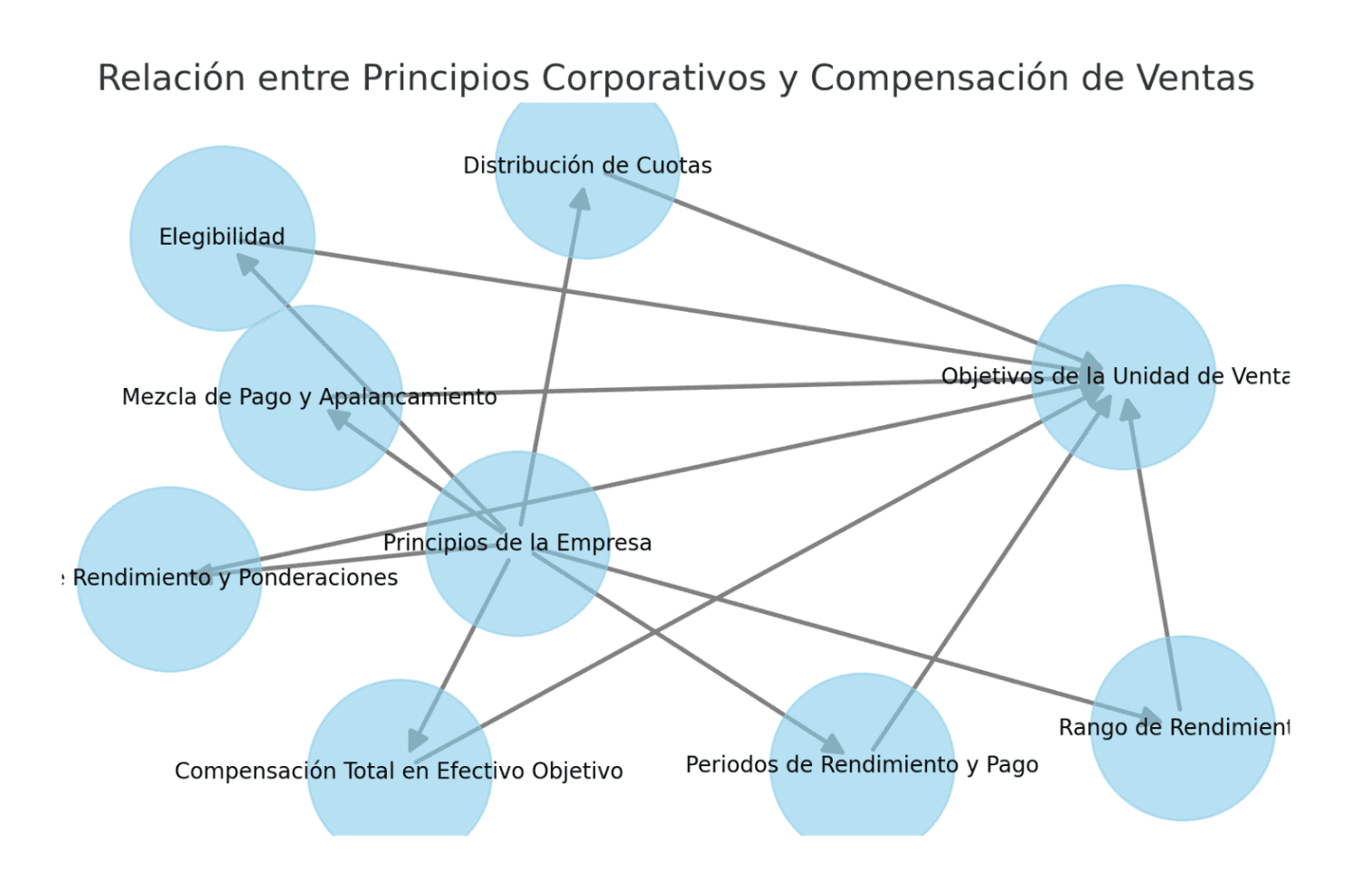

Una empresa necesita establecer principios de compensación de ventas como elegibilidad, compensación total en efectivo objetivo, mezcla de pago y apalancamiento, medidas de rendimiento y ponderaciones, distribución de cuotas, rango de rendimiento, y periodos de rendimiento y pago para gestionar efectivamente las prácticas de compensación de ventas. A medida que los mercados, los productos y los objetivos corporativos cambian, también lo harán los trabajos de ventas y sus planes de compensación de ventas correspondientes. Al documentar los principios dominantes de la empresa, el proceso de diseño de compensación de ventas debería crear diseños de plan consistentes con los principios corporativos, pero alineados con los objetivos de la unidad de ventas.

Para ilustrar visualmente estos conceptos, crearemos un diagrama que muestre cómo los principios de compensación de ventas se interrelacionan y apoyan los objetivos corporativos y de la unidad de ventas. Este diagrama ayudará a entender cómo un diseño efectivo de compensación de ventas se alinea con los cambios dinámicos en mercados y objetivos empresariales.

En el diagrama presentado, visualizamos cómo los Principios Corporativos influyen en diversos aspectos del Plan de Compensación de Ventas, y cómo estos, a su vez, se alinean con los Objetivos de la Unidad de Ventas.

Descripción del Diagrama:

Nodo Central (“Principios de la Empresa”): Representa los principios y valores fundamentales de la empresa que guían todas las decisiones de compensación.

Nodos Intermedios: Incluyen elementos clave de la compensación de ventas como:

- Elegibilidad

- Compensación Total en Efectivo Objetivo

- Mezcla de Pago y Apalancamiento

- Medidas de Rendimiento y Ponderaciones

- Distribución de Cuotas

- Rango de Rendimiento

- Periodos de Rendimiento y Pago

Cada uno de estos elementos es directamente influenciado por los principios corporativos, asegurando que las políticas y prácticas de compensación no solo sean justas y efectivas sino también coherentes con los valores de la empresa.

Nodo Final (“Objetivos de la Unidad de Ventas”): Este nodo representa cómo todos los elementos del plan de compensación se deben alinear estratégicamente con los objetivos específicos de la unidad de ventas, facilitando el logro de metas corporativas globales a través de incentivos bien estructurados.

Este diseño estructurado ayuda a garantizar que la compensación de ventas no solo motive adecuadamente al personal y refleje su rendimiento, sino que también apoye los objetivos de negocio más amplios de la empresa, adaptándose dinámicamente a cambios en el mercado y la estrategia corporativa.

¿Te gustó este contenido?

Descarga nuestra Guía Definitiva para Crear Planes de Compensación completamente gratis.

Contenido Relacionado

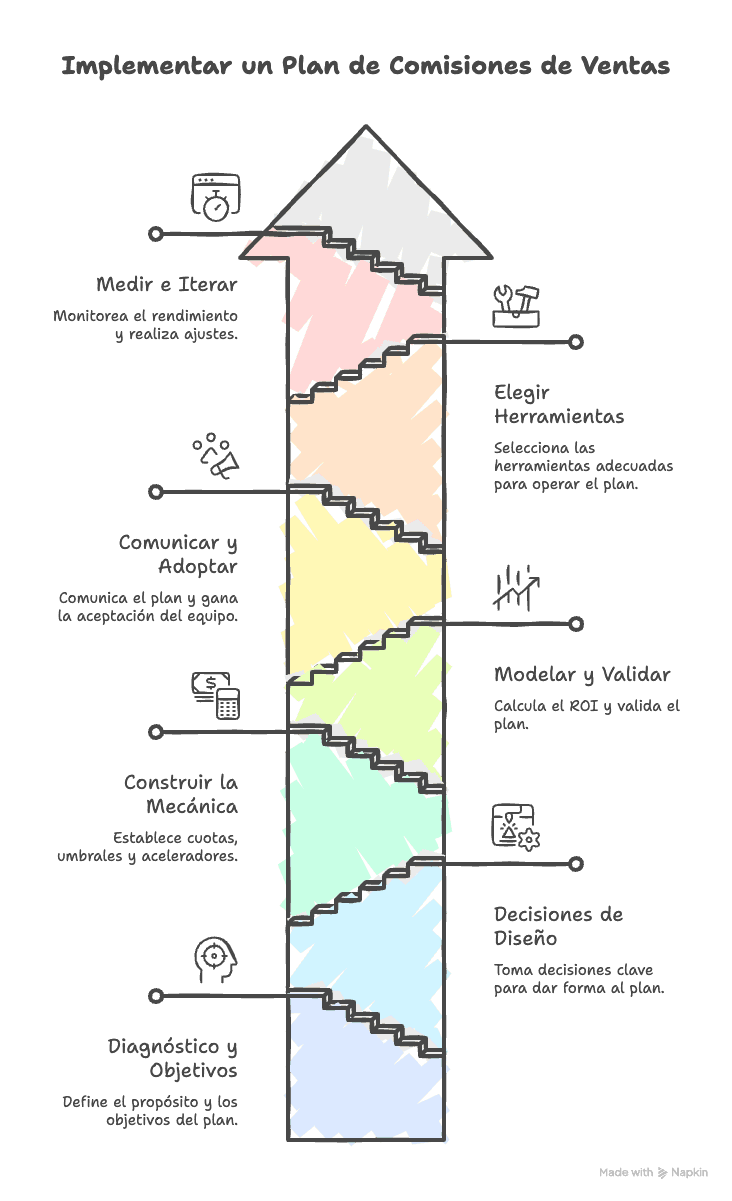

Como Implementar un Plan de Comisiones de Ventas Basado en Desempeno

Diseñar un buen plan de comisiones de ventas es solo la mitad del trabajo. La otra mitad —la que decide si el plan realmente mueve los números o termina archiva...

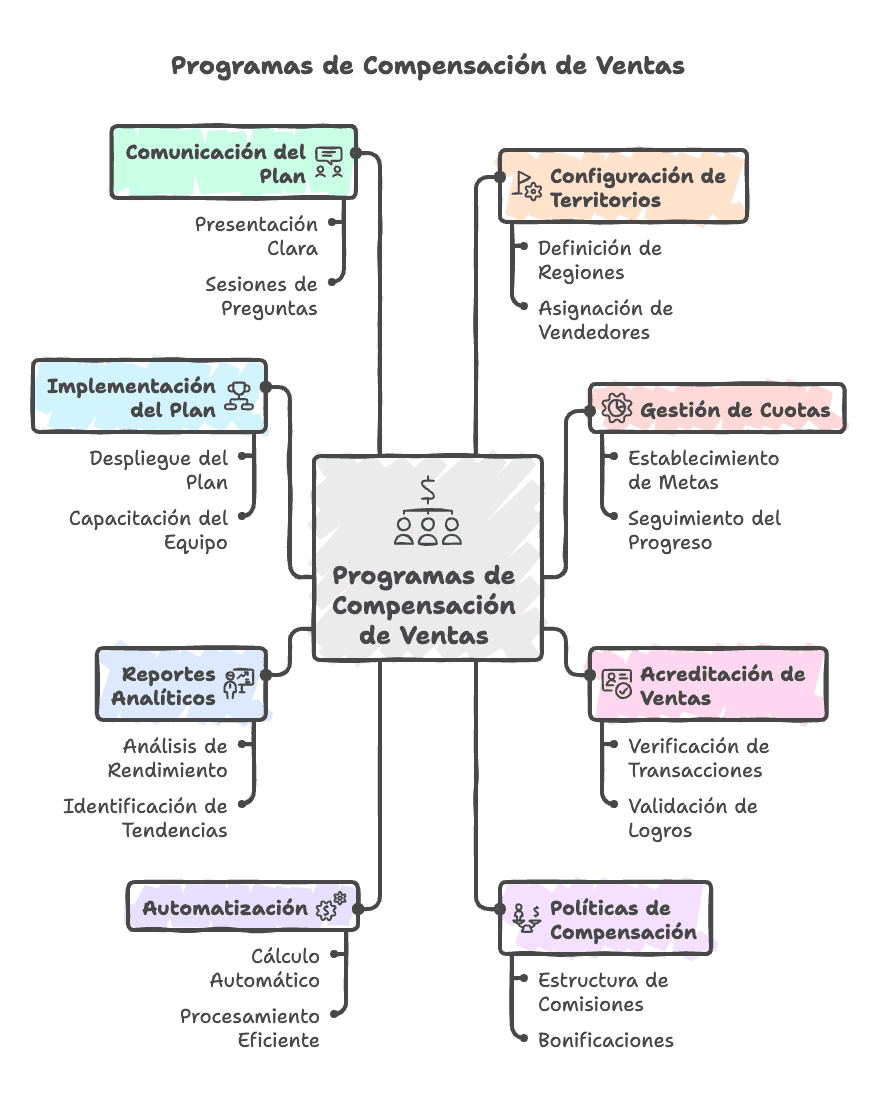

Programas de Compensacion de Ventas

Los programas de compensación de ventas funcionan en conjunto con los siguientes programas de apoyo: configuración de territorios, gestión de cuotas y acreditac...

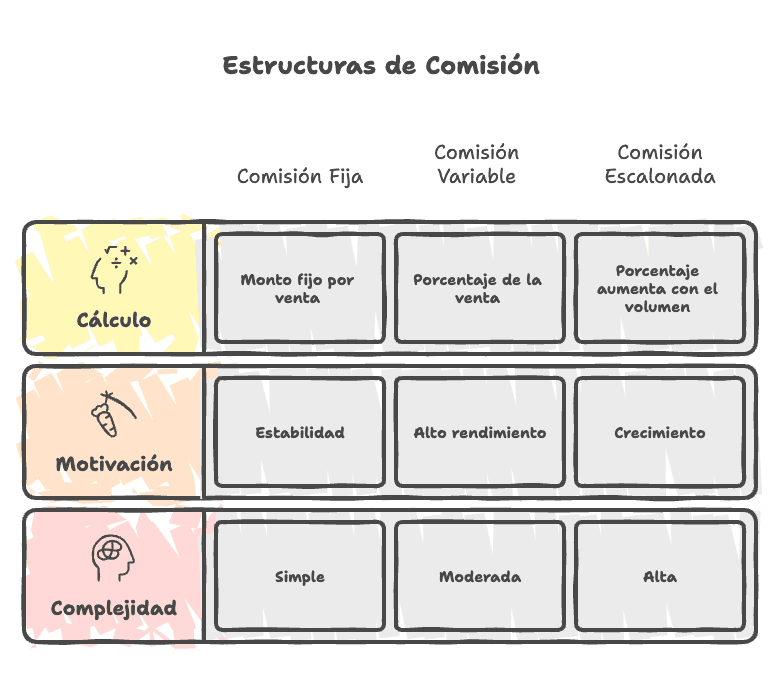

Las Diferentes Estructuras de Comisiones de Ventas

En cualquier equipo de ventas, la estructura de comisiones de ventas es fundamental para motivar y compensar adecuadamente a los miembros del equipo. Este capít...